2022年通信业统计公报

2022年,我国通信业深入贯彻党的二十大精神,坚决落实党中央国务院重要决策部署,全力推进网络强国和数字中国建设,着力深化数字经济与实体经济融合,5G、千兆光网等新型信息基础设施建设取得新进展,各项应用普及全面加速,为打造数字经济新优势、增强经济发展新动能提供有力支撑。

一、行业运行整体向好

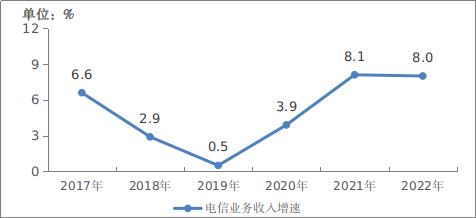

(一)电信业务收入和业务总量呈较快增长

经初步核算,2022年电信业务收入累计完成1.58万亿元,比上年增长8%。按照上年价格计算的电信业务总量达1.75万亿元,同比增长21.3%。

图1-1 2017—2022年电信业务收入增长情况

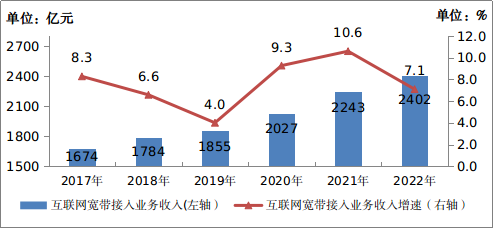

(二)固定互联网宽带接入业务收入平稳增长

2022年,完成固定互联网宽带接入业务收入2402亿元,比上年增长7.1%,在电信业务收入中占比由上年的15.3%下降至15.2%,拉动电信业务收入增长1.1个百分点。

图1-2 2017—2022年互联网宽带接入业务收入发展情况

(三)移动数据流量业务收入低速增长

2022年,完成移动数据流量业务收入6397亿元,比上年增长0.3%,在电信业务收入中占比由上年的43.4%下降至40.5%,拉动电信业务收入增长0.1个百分点。

图1-3 2017—2022年移动数据流量业务收入发展情况

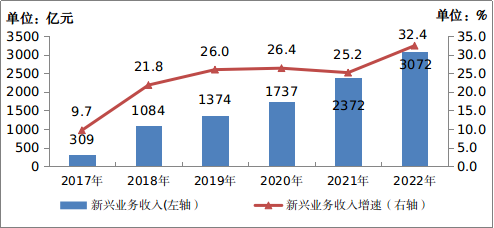

(四)新兴业务收入增势突出

数据中心、云计算、大数据、物联网等新兴业务快速发展,2022年共完成业务收入3072亿元,比上年增长32.4%,在电信业务收入中占比由上年的16.1%提升至19.4%,拉动电信业务收入增长5.1个百分点。其中,数据中心、云计算、大数据、物联网业务比上年分别增长11.5%、118.2%、58%和24.7%。

图1-4 2017—2022年新兴业务收入发展情况

(注:2018年统计制度修订,相关业务口径发生调整)

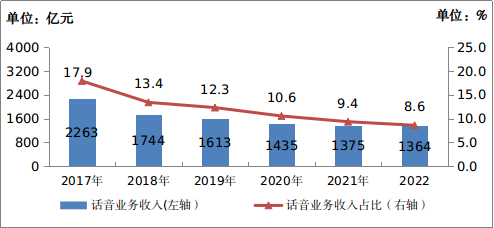

(五)语音业务收入占比持续下降

2022年,完成固定语音业务收入201.4亿元,比上年下降9.5%;完成移动语音业务收入1163亿元,比上年增长0.8%,扭转2021年负增长局面;两项业务合计占电信业务收入的8.6%,占比较上年回落0.8个百分点。

图1-5 2017—2022年话音业务收入发展情况

二、用户规模持续扩大

(一)电话用户总规模保持增长

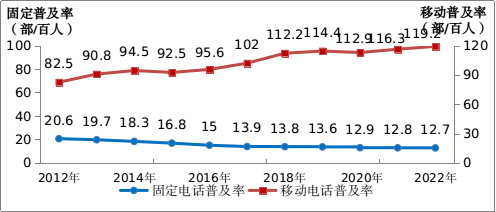

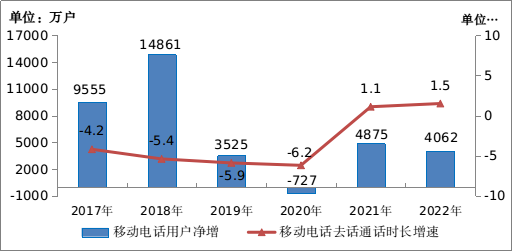

2022年,全国电话用户净增3933万户,总数达到18.63亿户。其中,移动电话用户总数16.83亿户,全年净增4062万户,普及率2为119.2部/百人,比上年末提高2.9部/百人。其中,5G移动电话用户达到5.61亿户,占移动电话用户的33.3%,比上年末提高11.7个百分点。固定电话用户总数1.79亿户,全年净减128.6万户,普及率为12.7部/百人,比上年末下降0.1部/百人。

图2-1 2012—2022年固定电话及移动电话普及率发展情况

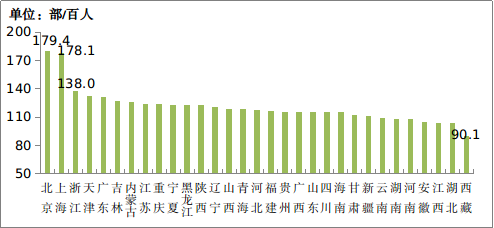

图2-2 2022年各省移动电话普及率情况

(二)固定宽带接入用户稳步增长

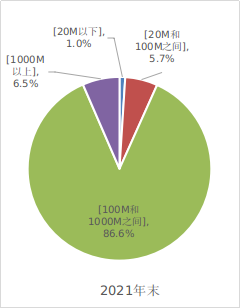

截至2022年底,三家基础电信企业的固定互联网宽带接入用户总数达5.9亿户,全年净增5386万户。其中,100Mbps及以上接入速率的用户为5.54亿户,全年净增5513万户,占总用户数的93.9%,占比较上年末提高0.8个百分点;1000Mbps及以上接入速率的用户为9175万户,全年净增5716万户,占总用户数的15.6%,占比较上年末提高9.1个百分点。

|

|

图2-3 2021年和2022年固定互联网宽带各接入速率用户占比情况

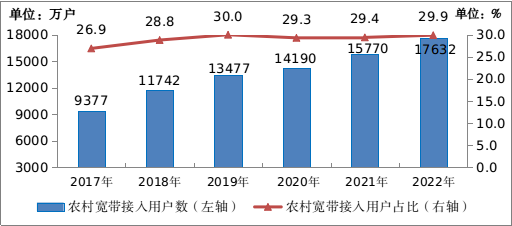

固定互联网宽带接入服务持续在农村地区加快普及,截至2022年底,全国农村宽带用户总数达1.76亿户,全年净增1862万户,比上年增长11.8%,增速较城市宽带用户高2.5个百分点。

图2-4 2017—2022年农村宽带接入用户及占比情况

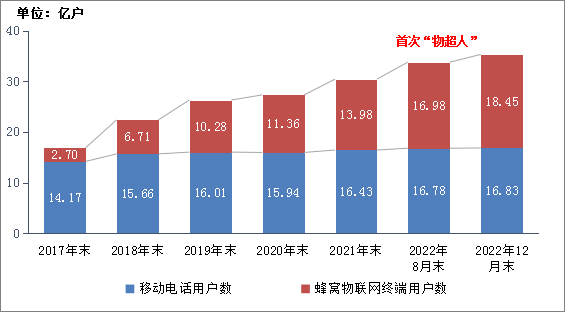

(三)物联网用户规模快速扩大

截至2022年底,三家基础电信企业发展蜂窝物联网用户18.45亿户,全年净增4.47亿户,较移动电话用户数高1.61亿户,占移动网终端连接数(包括移动电话用户和蜂窝物联网终端用户)的比重达52.3%。

图2-5 2017-2022年物联网用户情况

(四)IPTV用户稳步增加

截至2022年底,三家基础电信企业发展IPTV(网络电视)用户总数达3.8亿户,全年净增3192万户。

三、电信业务量保持增长

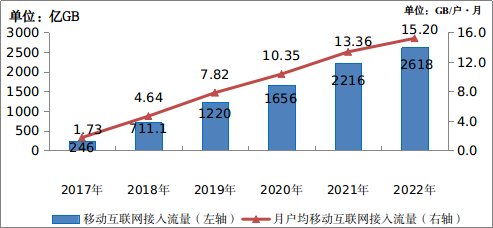

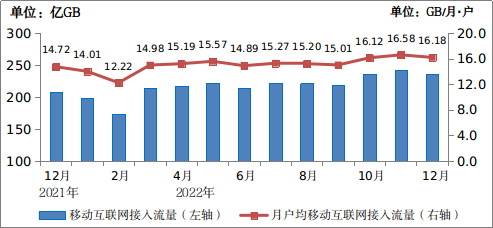

(一)移动互联网流量两位数增长,月户均流量(DOU)稳步提升

2022年,移动互联网接入流量达2618亿GB,比上年增长18.1%。全年移动互联网月户均流量(DOU)达15.2GB/户·月,比上年增长13.8%;12月当月DOU达16.18GB/户,较上年底提高1.46GB/户。

图3-1 2017—2022年移动互联网流量及月户均流量(DOU)增长情况

图3-2 2022年移动互联网接入当月流量及当月DOU情况

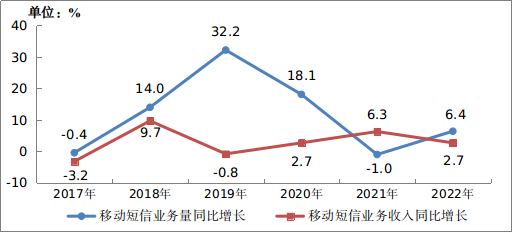

(二)移动短信业务量平稳增长,话音业务量低速增长

2022年,全国移动短信业务量比上年增长6.4%,移动短信业务收入比上年增长2.7%。全国移动电话去话通话时长2.3万亿分钟,比上年增长1.5%。

图3-3 2017—2022年移动短信业务量和收入增长情况

图3-4 2017—2022年移动电话用户和通话量增长情况

四、网络基础设施建设加快推进

(一)固定资产投资小幅增长,5G投资增速放缓

2022年,三家基础电信企业和中国铁塔股份有限公司共完成电信固定资产投资4193亿元,比上年增长3.3%。其中,5G投资额达1803亿元,受上年同期基数较高等因素影响,同比下降2.5%,占全部投资的43%。

(二)网络基础设施优化升级,全光网建设加快推进

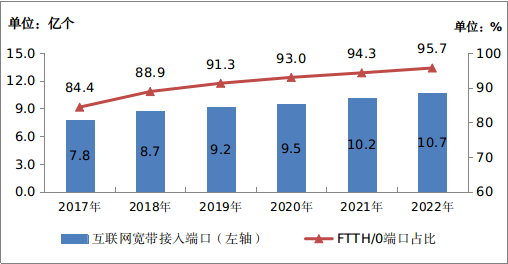

2022年,新建光缆线路长度477.2万公里,全国光缆线路总长度达5958万公里;其中,长途光缆线路、本地网中继光缆线路和接入网光缆线路长度分别达109.5万、2146万和3702万公里。截至2022年底,互联网宽带接入端口数达到10.71亿个,比上年末净增5320万个。其中,光纤接入(FTTH/O)端口达到10.25亿个,比上年末净增6534万个,占比由上年末的94.3%提升至95.7%。截至2022年底,具备千兆网络服务能力的10G PON端口数达1523万个,比上年末净增737.1万个。

图4-1 2017—2022年互联网宽带接入端口发展情况

(三)5G网络建设稳步推进,网络覆盖能力持续增强

截至2022年底,全国移动通信基站总数达1083万个,全年净增87万个。其中5G基站为231.2万个,全年新建5G基站88.7万个,占移动基站总数的21.3%,占比较上年末提升7个百分点。

图4-2 2017—2022年移动电话基站发展情况

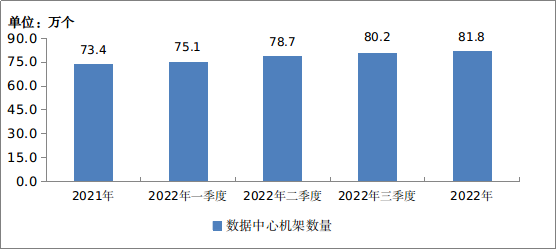

(四)数据中心机架数量稳步增长

截至2022年底,三家基础电信企业为公众提供服务的互联网数据中心机架数量达81.8万个,全年净增8.4万个。

图4-3 2021—2022年数据中心机架数量发展情况

五、东中西部地区协调发展

(一)各地区电信业务收入份额保持稳定

2022年,东部地区电信业务收入占比为51.1%,与上年持平;中部、西部地区占比分别为19.6%和23.9%;东北地区占比为5.4%,比上年下降0.1个百分点。

图5-1 2017—2022年东、中、西、东北地区电信业务收入比重

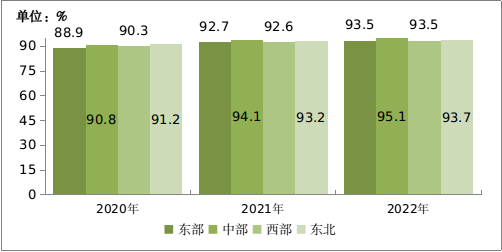

(二)东部地区千兆及以上固定互联网宽带接入用户占比全国领先

截至2022年底,东、中、西部和东北地区100Mbps及以上速率固定互联网宽带接入用户分别达到23359万户、14072万户、14690万户和3259万户,在本地区宽带接入用户中占比分别达到93.5%、95.1%、93.5%和93.7%,占比较上年分别提高0.8个、1个、0.9个和0.5个百分点。1000Mbps及以上接入速率的宽带接入用户分别达4416万、2164万、2308万和286万户,占本地区固定宽带接入用户总数的比重分别为17.7%、14.6%、14.7%和8.2%。

图5-2 2020—2022年东、中、西、东北地区100Mbps及以上速率

固定宽带接入用户渗透率情况

(三)中部地区移动互联网流量增速全国领先

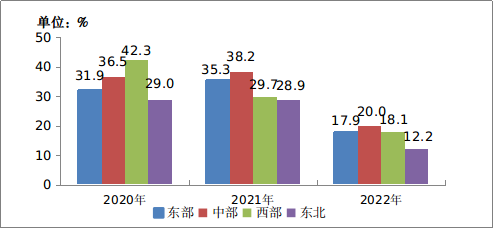

2022年,东、中、西部和东北地区移动互联网接入流量分别达到1117亿GB、592.2亿GB、773.3亿GB和135.1亿GB,比上年分别增长17.9%、20%、18.1%和12.2%,中部增速比东部、西部和东北地区增速分别高2.1个、1.9个和7.8个百分点。12月当月,西部地区当月户均流量达到17.8GB/户,比东部、中部和东北地区分别高出1.68GB/户、2.15GB/户和5.64GB/户。

图5-3 2020—2022年东、中、西、东北地区移动互联网接入流量增速情况

注释:

1.本公报中2022年数据均为初步统计数,2021年及之前年份采用年报决算数据。各项统计数据均未包括香港特别行政区、澳门特别行政区和台湾省。部分数据因四舍五入的原因,存在总计与分项合计不等的情况。

2.计算普及率使用的全国人口数据,来源于国家统计局发布的2022年末人口数。